Conheça os 3 tipos de rentabilidade de um investimento

- Mundo Invest

quinta-feira, 7 de abril de 2022

Conheça os 3 tipos de rentabilidade de um investimento

Se tem uma coisa que logo queremos saber quando vamos investir o nosso dinheiro é o retorno daquele investimento. Estou certo ou não? Isso é algo da nossa natureza humana: nós queremos saber o que vamos ganhar com aquela atitude.

Mas você sabia que existe uma diferença entre a rentabilidade que vemos na tela da corretora, a rentabilidade que vem para a nossa mão e a rentabilidade que realmente percebemos em relação à inflação? Não sabia? Pois bem, neste artigo eu vou te explicar os 3 tipos de rentabilidade de um investimento.

Rentabilidade bruta

Essa é a rentabilidade que estamos contratando no momento do investimento. É a rentabilidade que está sendo mostrada na página da corretora e aqui não está sendo levada em conta o pagamento de taxas e impostos. Vou trazer como exemplo o Tesouro Prefixado 2025, que no fechamento do dia 21/03/2022 estava oferecendo um retorno de 12,24%. Esse é o retorno bruto do Tesouro Prefixado 2025.

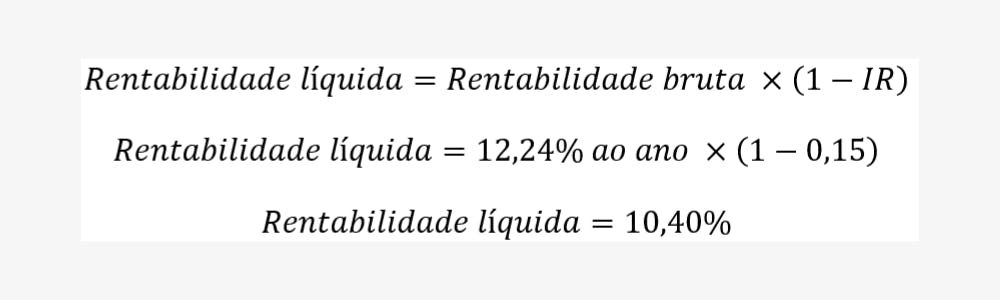

Rentabilidade líquida

Essa é a rentabilidade que de fato vai para a conta da corretora. Aqui nós teremos o desconto do imposto de renda sobre a nossa rentabilidade. Considerando o prazo do Tesouro Prefixado 2025 e que o resgate só ocorra no vencimento, nós teremos uma cobrança de 15% de alíquota de IR sobre a rentabilidade. Logo, a rentabilidade líquida será de:

Ou seja, a rentabilidade irá para a nossa mão será de 10,40% ao ano.

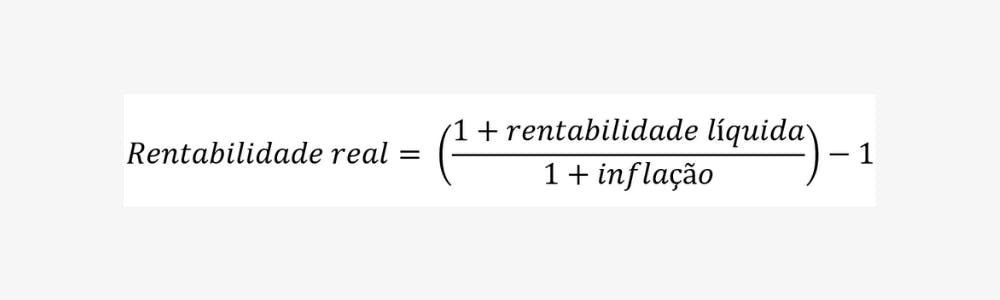

Rentabilidade real

Aqui é a rentabilidade descontando a inflação. Com essa rentabilidade aqui nós descobrimos tivemos aumento do poder de compra ou não. Caso o retorno real seja acima de 0%, significa que superamos a inflação do período e que tivemos, de fato, ganho de dinheiro. Se a rentabilidade real for abaixo de 0%, significa perda do poder de compra, o que não é nada desejável, principalmente na janela de longo prazo.

A rentabilidade real pode ser calculada da seguinte forma:

No caso do Tesouro que estamos usando como exemplo e considerando o IPCA dos últimos 12 meses (10,54% ao ano), teremos:

Ou seja, nessas condições nós teríamos um retorno real abaixo de 0%. Nos objetivos de curto/médio prazo (até uns 5 anos de vencimento), essa é uma situação que pode acontecer. Não é desejável, mas pode acontecer e não tem muito o que fazer. Quanto menor for o prazo do nosso objetivo, menos risco teremos que correr com o nosso dinheiro. Agora na janela de longo prazo, como por exemplo aposentadoria, perder para a inflação não é nada bom. Imagina estar num patamar de vida onde o custo é naturalmente maior e ter um poder de compra menor. Não é bom.

Bom, espero que tenha ficado bem claro esse conteúdo e tendo qualquer dúvida é só fazer contato.

Conta comigo nessa caminhada!

Rua Ernesto Nazaré, 31, Alto de Pinheiros São Paulo - SP, 05459-010

Ajuda

FAQs | PerguntasContato

contato@mundoinvest.com.br