Como investir no Tesouro Direto

- Mundo Invest

quarta-feira, 5 de janeiro de 2022

O que é e como escolher os ativos negociados pelo Tesouro Direto

O Tesouro Direto é uma excelente alternativa de investimentos por trazer diversificação e ser flexível em relação a diferentes tipos de rentabilidades (Pré Fixada, Pós Fixada ou Híbrida) e períodos de vencimento. Ele é um programa desenvolvido pelo Tesouro NacionalOrgão administrativo de todas as contas da Federação junto à B3 Brasil, Bolsa, Balcão, para tornar os títulos públicos nele negociados mais acessíveis para pessoas físicas.

O Tesouro Nacional vem se tornando popular devido à queda de rentabilidade da poupança, sendo um ativo considerado Risk Free que não possui risco, ou com o menor risco por ser um título de dívida do governo federal e por ter um aporte inicial mínimo de apenas R$30.

Ao investir no Tesouro Direto a Pessoa Física, ou Jurídica, está emprestando dinheiro para o governo e em troca vai receber o capital investido acrescido de uma taxa de juros.

Porém, é necessário saber quais são as possibilidades de investimentos antes de tomar uma decisão.

Por este motivo, selecionamos alguns tópicos para fazer você entender mais sobre as possibilidades de investimento pelo Tesouro Direto:

- Os tipos de ativos que tesouro direto distribui

- Como a Taxa Selic está relacionada com o tesouro direto

- Qual é o Rendimento do tesouro Direto: Simulando aplicações

- Vantagens e Desvantagens do Tesouro Direto

- Passo a passo de como investir no Tesouro Direto

- Dicas de como escolher qual ativo do tesouro direto investir

Tipos de ativos que o Tesouro Direto distribui

Há três tipos diferentes de remuneração que os títulos do Tesouro Nacional podem ter:

- Prefixada

- Pós Fixada

- Híbrida

Porém, há mais possibilidades de diversificação além dos tipos de rentabilidades a que os títulos estão sujeitos, que será visto a seguir.

Além das taxas características de cada ativo, há também títulos que pagam cupom semestralmente e também possuem variações quanto ao período de vencimentos, deixando as opções mais flexíveis.

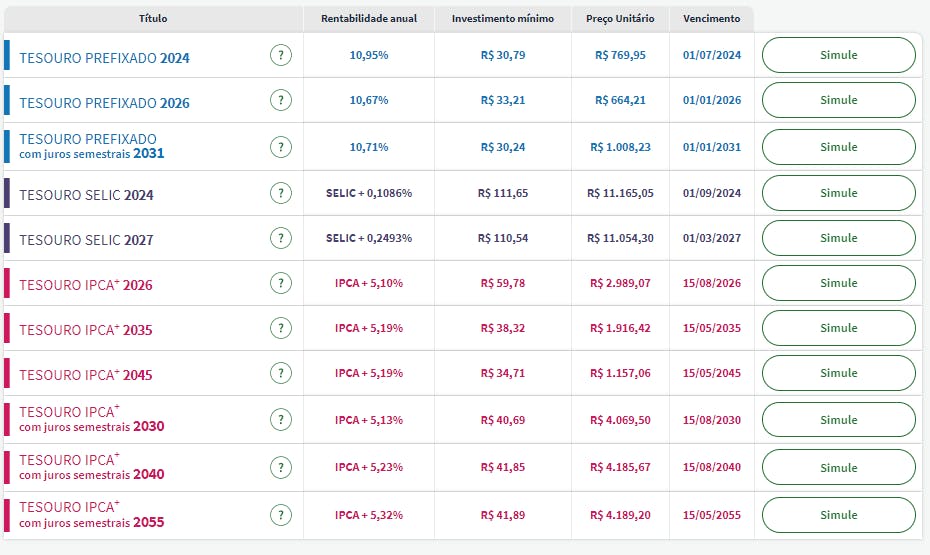

A seguir podemos ver os títulos e suas respectivas taxas praticadas no mercado:

Começando pelo Tesouro Prefixado (LTN), como já diz o próprio nome, sua taxa é fixa desde o momento da sua compra e há mais de uma possibilidade de data de vencimento. Com isso o investidor pode programar seus gastos. Existe ainda a variação do Tesouro Prefixado que possibilita o recebimento de cupons pagamentos periódicos (LTN-F), de seis em seis meses. O interessante desse produto é que os rendimentos caem direto na conta investimento, podendo ser reinvestidos ou até utilizados para outros fins.

Seguindo, o Tesouro Selic (LFT) , é um título pós-fixado, o qual é atrelado à taxa básica de juros, a taxa Selic. Por ser pós-fixado só se saberá seu rendimento no final do período escolhido, principalmente porque a taxa Selic pode variar.

O mais interessante desse tipo de ativo é que ele possui baixa volatilidade variação no valor do título e, devido a isso, é o único título do Tesouro Direto que possibilita a venda antecipada sem ter o risco de perder capital.

Agora, o último tipo de título é o Tesouro IPCA. Há dois tipos: Tesouro IPCA (NTN-B) e o Tesouro IPCA com Juros Semestrais (NTN-B Principal), a única diferença deles é exatamente como os nomes dizem, um recebe cupons a cada semestre e o outro não.

O Tesouro IPCA Índice Nacional de Preços ao Consumidor Amplo tem uma rentabilidade real rentabilidade descontando a inflação do período por estar atrelado ao índice de inflação, o IPCA, o que garante que o poder aquisitivo do capital investido seja mantido.

Como a Taxa Selic está relacionada ao Tesouro Direto

A taxa Selic é a taxa básica de juros da economia. Ela é utilizada para a execução da Política monetária e a Meta Selic é definida pelo COPOM (Comitê de Política Monetária), órgão do Banco Central. A principal função da taxa Selic na economia é controlar a oferta de moeda, que é um mecanismo do governo para controlar a inflação do País.

A taxa básica de juros impacta em todos os títulos ofertados pelo Tesouro Direto. Quando a taxa cai, os ativos de renda fixa, incluindo os títulos públicos, se tornam menos atrativos.

Por esse motivo, em muitos casos a taxa Selic tem uma relação inversamente proporcional ao preço do título do Tesouro Direto ofertado no mercado. Logo, quanto menor a taxa Selic maior o valor do título.

Porém, esse movimento não ocorre em 100% dos casos e por este motivo é necessário ficar de olho nas variações do mercado.

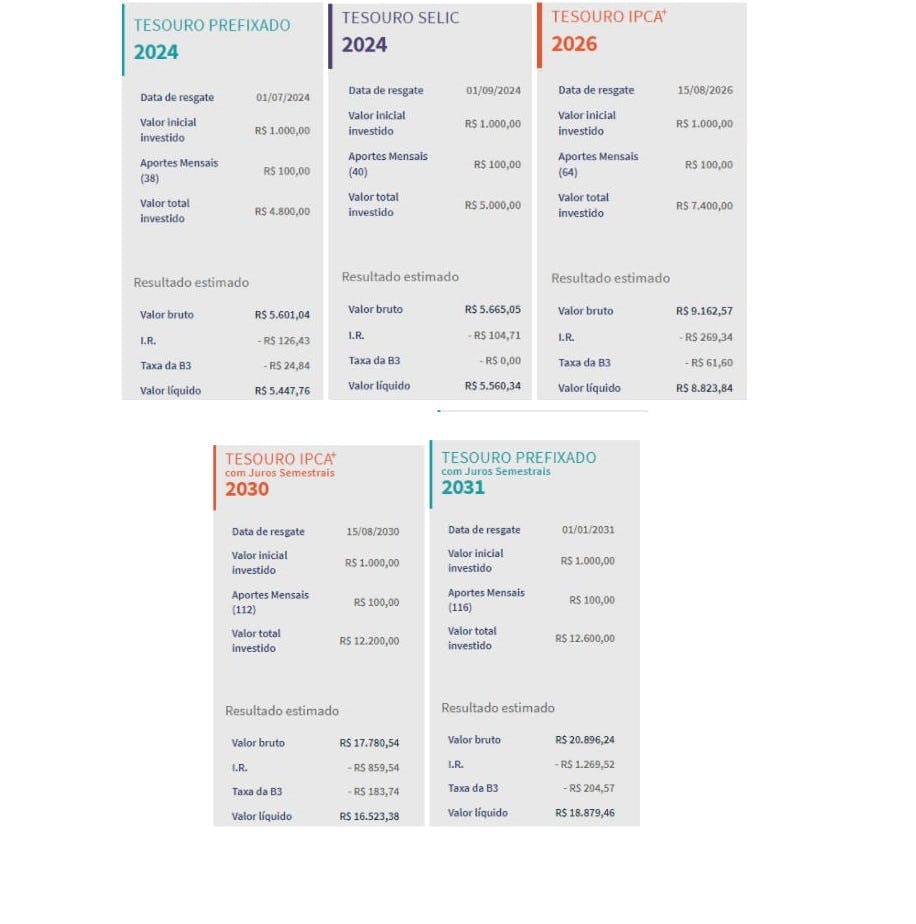

É claro que as simulações anteriores não são comparáveis entre si devido às diferenças de vencimento, porém são simulações reais com os ativos disponíveis neste momento no mercado, mostrando o quando se consegue ao aplicar R$100 ao mês, além do aporte inicial.

Agora que você já tem noção de como pode render o seu capital pelo Tesouro Direto, vamos entender suas vantagens e desvantagens.

Vantagens e Desvantagens do Tesouro Direto

Como qualquer investimento, os títulos do Tesouro Direto têm seus pontos positivos e seus pontos negativos.

Como vantagens, ele possibilita flexibilidade, acessibilidade, segurança e liquidez. Veremos a seguir cada ponto separadamente.

VANTAGENS

FLEXIBILIDADE

Através da plataforma você pode escolher o título que mais se encaixa nos seus objetivos e necessidades financeiras, como os diferentes prazos de resgate e a quantidade que quer investir. Além da possibilidade de resgate, a preço de mercado, a qualquer momento.

ACESSIBILIDADE

Como já abordado anteriormente, o mínimo que precisa para começar a investir no Tesouro Direto é R$30,00 e nem precisa ser um especialista para começar a aplicar. Isso viabiliza a entrada dos brasileiros no mercado financeiro e possibilita que passem a ter uma cultura de poupar, se começarem a investir um pouco todo mês.

SEGURANÇA

Por ser um ativo emitido pelo próprio Governo Federal o risco de inadimplência é muito baixo. Os títulos públicos são garantidos integralmente pelo Tesouro Nacional, o que transmite mais segurança para os investidores na hora da aplicação.

LIQUIDEZ

O Tesouro Direto oferece liquidez diária, isto é, o ativo pode ser resgatado a qualquer momento. O próprio Governo Federal faz a recompra do título, isso possibilita o uso dos ativos para os mais diversos objetivos financeiros.

DESVANTAGENS

TAXA E IMPOSTOS

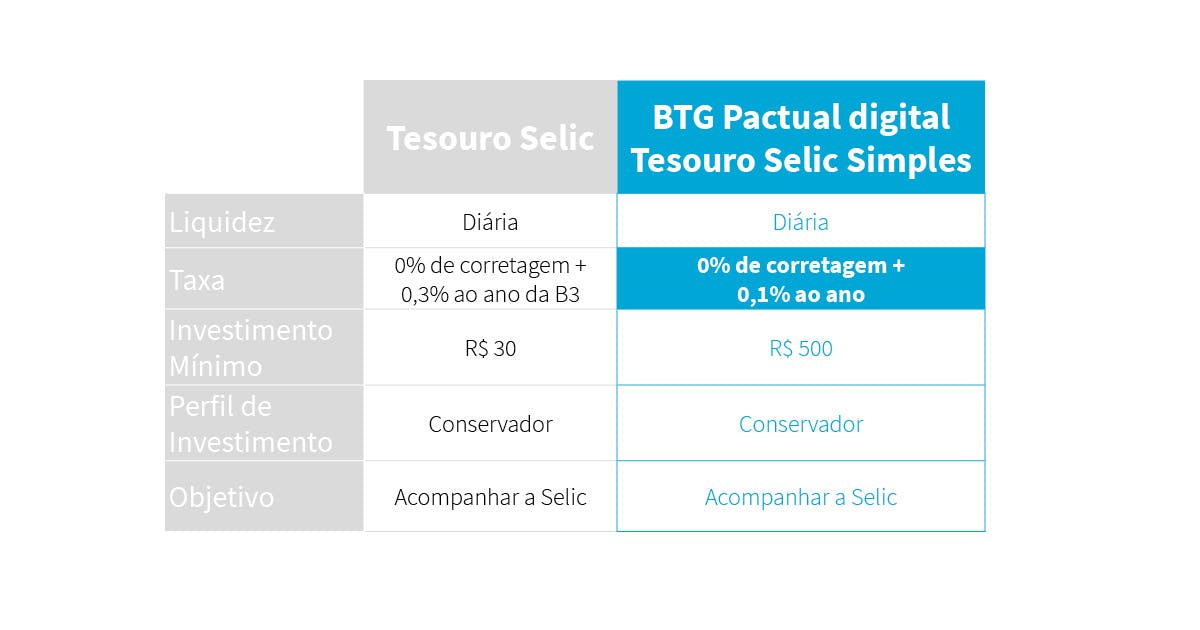

Dependo do banco ou corretora que você tenha conta pode haver cobranças de taxa, dando um exemplo, o Banco BTG Pactual:

Como podemos ver o custo é zero ao aplicar no Tesouro Direto pelo banco BTG Pactual, assim é uma boa opção na hora de escolher a corretora.

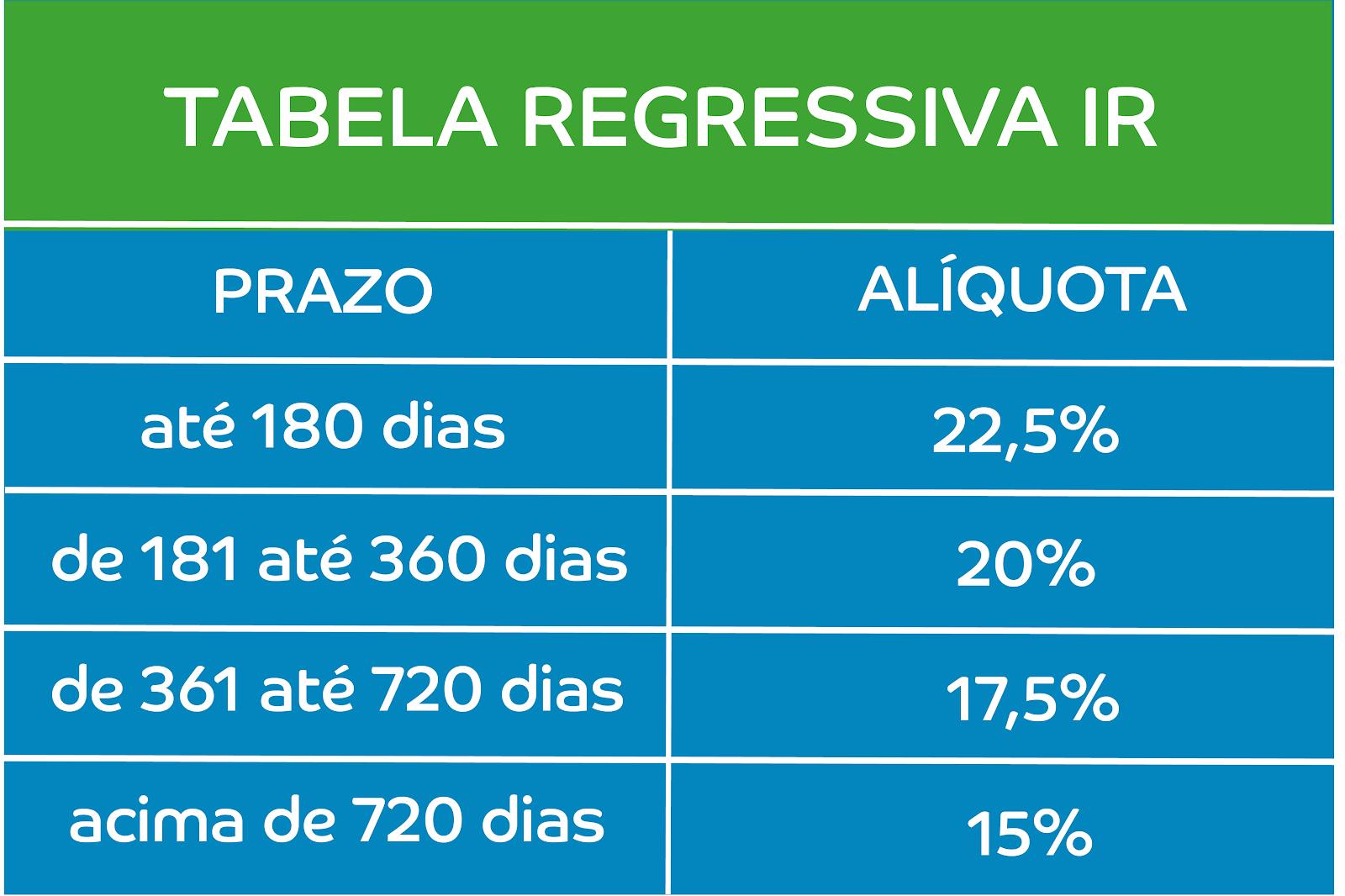

Agora uma coisa que não muda entre corretoras e banco é a cobrança de imposto de renda, que diminui de acordo com o tempo que você deixa o investimento rendendo, a seguir podemos ver a tabela representativa:

Essas taxas só incidiram sobre rendimento, não sobre o total retirado. Por exemplo, se você aplicou R$10.000 e ao final estava com R$15.000 a taxa de imposto de renda vai incidir somente nos R$5.000 de acordo com o período que seu capital ficou no investimento.

RISCO DE REINVESTIMENTO

Não são todos os títulos públicos que possuem risco de reinvestimento, somente os que possuem pagamento de cupons. Os títulos que não pagam juros semestrais possuem seu capital total investido pela mesma taxa de juros, usufruindo dos benefícios dos Juros Compostos Juros sobre juros.

Já se o título paga cupons não é garantido que ele será aplicado a uma taxa igual ou melhor que o título aplicava, possibilitando um cenário em que a rentabilidade final seja menor.

RISCO DE VENDA NO MERCADO

Para receber a rentabilidade indicada do título é necessário mantê-lo até a data de vencimento O Tesouro Nacional só dá garantia quando o título não é vendido antecipadamente.

Se for vender o ativo antes da data pré determinada há grande possibilidade dele ser vendido por um valor menor ou até abaixo do aplicado inicialmente, devido à volatilidade do mercado.

O título com a menor chance disso acontecer é o Tesouro Selic; como foi dito anteriormente, isso ocorre devido a sua baixa volatilidade.

É importante acompanhar a marcação a mercado, que é basicamente o quanto ele está valendo no momento.

Passo a passo de como investir no Tesouro Direto

Para investir no Tesouro Direto é necessário ter uma conta em alguma instituição financeira habilitada, seja banco ou corretora (ex. Banco BTG Pactual)

Com a conta ativada, a instituição financeira fará o cadastro para você e em seguida receberá no seu e-mail cadastrado os dados para executar o primeiro acesso no Tesouro Direto.

Dicas de como escolher qual título do Tesouro Direto Investir

Para finalizar e você não ter mais dúvidas na hora de escolher que tipo de título público escolher, darei alguns conselhos.

Primeiramente é necessário saber que há diferentes tipos de investidores e diferentes tipos de metas e objetivos, com a descrição dessas características já possibilita um direcionamento mais assertivo.

Se você é o tipo de pessoa que está pensando em aplicar no Tesouro Direto para fazer a sua reserva de emergência pelo menos 6 meses do custo de vida, o título mais adequado para você é o Tesouro Selic, pois como já comentado, ele é o título de menor volatilidade e o único que possibilita a retirada antecipada do capital sem perdê-lo.

Se você já tem a sua reserva de emergência e está pensando em fazer alguma aplicação para sua aposentadoria ou rentabilidade no longo prazo, o título que mais te ajudará é o Tesouro IPCA, visto que ele acompanha a inflação acrescido de uma taxa prefixada e o seu capital não perderá valor no tempo.

Agora, para saber quando aplicar em um título Tesouro Prefixado ou Tesouro Selic em um horizonte de longo prazo é necessário identificar qual é a tendência da curva de juros, que de modo simplificado, é a representação da expectativa do juros ao longo dos anos. Por exemplo, se a tendência da taxa de juros para 2024 está em 8% a.a. então qualquer taxa prefixada abaixo de 8% não é atrativa já em 8,5% já passa a ser interessante.

Em resumo, para aplicação de capital que possa precisar em um curto período de tempo o Tesouro Selic é mais interessante, para a previdência o Tesouro IPCA e para escolher entre Tesouro Prefixado ou Tesouro Selic para longo prazo é necessário saber a tendência dos juros futuros no período.

Se ficou interessado ou restou alguma dúvida, fique à vontade para entrar em contato, basta preencher o formulário abaixo!

Rua Ernesto Nazaré, 31, Alto de Pinheiros São Paulo - SP, 05459-010

Ajuda

FAQs | PerguntasContato

contato@mundoinvest.com.br